Twitte

Twitte

با سلام به همه ی دوستان

این تاپیک رو ایجاد کردم تا به همه ی مسائلی که در خصوص مساله ی "حداکثر افت سرمایه" بپردازیم. امیدوارم که اساتید محترم از جمله جناب موسوی، آقای آزادی، آقای یزدی و همین طور آقای خلیلی و ....که توی این مدت خیلی از توضیحات این بزرگواران در تاپیک ها مختلف استفاده کردم لطف کنند و در این مورد راهنمایی بفرمایند ممنون می شوم. ابتدا سوالاتی که در ذهن خودم هست رو مطرح می کنم بقیه ی دوستان هم اگر در مورد این مساله سوالی دارند توی همین تاپیک مطرح کنند تا بهش پرداخته بشود. اصلی ترین سوال من سوال شماره ی 4 است که خواهش می کنم اگر اساتید وقت کردند حتما پاسخ جامعی به این مساله بدهند. با تشکر فراوان

1. چه حداکثر افت سرمایه ای برای ادامه ی حیات "دراز مدت" در بازار منطقی هست؟

تا اونجا که بنده می دونم اگر شخصی حساب خودش رو مدیریت می کند 10 تا 20 درصد معقول هست. اما از طرفی برخی ادعا می کنند حداکثر افت سرمایه در ازای سودی که به ازای اون ریسک ممکنه کسب بشه توجیه پذیر هست. برای کسانی که حساب های دیگران رو مدیریت می کنند سرمایه گذاران معمولا بیش از 5 درصد ریسک نمی کنند. نکته ی دیگر اینکه اکثر تریدر هایی که توی وال استریت و لندن کار می کنند 4 درصد حداکثر افت سرمایه دارند.

2. اصلا دراداون یک سیستم چطوری تعیین می شود؟

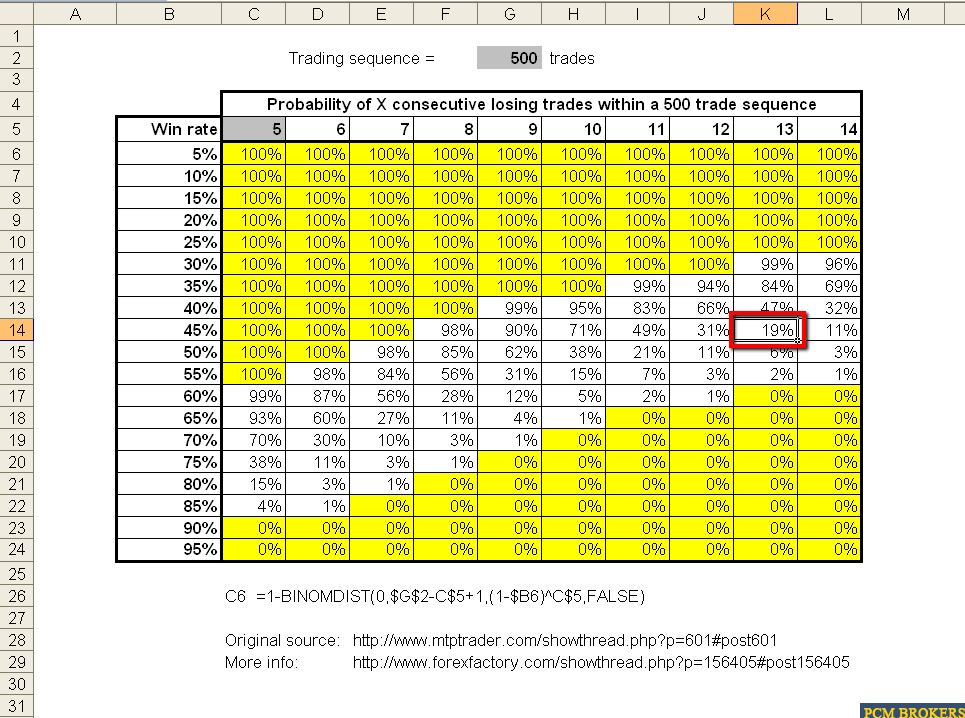

خب ممکن هست برخی بگویند که از روی استاپ لاس و حجم پوزیشن هست که می بینیم چقدر سرمایه در معرض خطر هست در اینجا سوالی اصلی که مطرح می شود این هست که شما چطوری حداکثر تعداد ضررهای متوالی سیستم رو تعیین می کنید؟ آیا با بک تست گرفتن از داده های سال های قبل یا اینکه نه از روی تجربه؟

3. حداکثر دراداونی که تا به حال تجربه کردید چقدر بوده است؟

4. برخی فکر می کنند که اگر سیستم شان با دراداون قابل ملاحظه مواجه شد بایستی برای مدتی ترید نکنند و همیشه می شنوم که تریدر های با تجربه می گویند اگر به سود ماهانه مورد نظر رسیدید دیگر بیش از آن ترید نکنید. من فکر می کنم این مقداری خود فریبی باشد چرا که ما با کمتر ترید کردن فقط مرگ حساب را به تاخیر انداخته ایم مگر ما می دانیم که ضررهایمان کی اتفاق می افتد از کجا معلوم که تمام سودی که قرار است توی یک سال به دست آوریم توی همین یک ماهی نباشد که ما دست از ترید کشیده ایم ؟ و بقیه ی سال تمام ضرر نباشد؟ اگر واقعا سیستم تریدری ما قرار است بازدهی داشته باشد دیگر به تعداد ترید اصلا بستگی ندارد، خب ممکن است برخی بگویند بایستی اندکی صبر کرد تا بازار به حالت تعادل قبلی خودش برگردد، مگر بازار ست آپ های ما را می داند که حالا بخواهد به ما پس بدهد هر کسی یک نقطه ی ورورد و خروج خود را دارد مگر بازار می تواند خود را با این ها تطبیق دهد به نظر من زیاد ترید کردن خوب است البته مادامی که ست آپ های مورد نطر وجود داشته باشد چون به این ترتیب بازدهی که قرار است بعد از 40 سال داشته باشیم توی مثلا 5 سال به ما خواهد داد حالا سود یا ضرر اگر ضرر باشد که خوب می دانیم اگر کم ترید می کردیم بعد از 40 سال می فهمیدیم که این سیستم آنقدر هم بازدهی ندارد و اگر سود باشد که آنچه را که قرار است 40 سال دیگر به دست بیاوریم الان داریم پس روی هم رفته مادامی که شرایط ورود برقرار باشد بایستی ترید کرد تا هر چه زودتر بازنشسته شد.

این تاپیک رو ایجاد کردم تا به همه ی مسائلی که در خصوص مساله ی "حداکثر افت سرمایه" بپردازیم. امیدوارم که اساتید محترم از جمله جناب موسوی، آقای آزادی، آقای یزدی و همین طور آقای خلیلی و ....که توی این مدت خیلی از توضیحات این بزرگواران در تاپیک ها مختلف استفاده کردم لطف کنند و در این مورد راهنمایی بفرمایند ممنون می شوم. ابتدا سوالاتی که در ذهن خودم هست رو مطرح می کنم بقیه ی دوستان هم اگر در مورد این مساله سوالی دارند توی همین تاپیک مطرح کنند تا بهش پرداخته بشود. اصلی ترین سوال من سوال شماره ی 4 است که خواهش می کنم اگر اساتید وقت کردند حتما پاسخ جامعی به این مساله بدهند. با تشکر فراوان

1. چه حداکثر افت سرمایه ای برای ادامه ی حیات "دراز مدت" در بازار منطقی هست؟

تا اونجا که بنده می دونم اگر شخصی حساب خودش رو مدیریت می کند 10 تا 20 درصد معقول هست. اما از طرفی برخی ادعا می کنند حداکثر افت سرمایه در ازای سودی که به ازای اون ریسک ممکنه کسب بشه توجیه پذیر هست. برای کسانی که حساب های دیگران رو مدیریت می کنند سرمایه گذاران معمولا بیش از 5 درصد ریسک نمی کنند. نکته ی دیگر اینکه اکثر تریدر هایی که توی وال استریت و لندن کار می کنند 4 درصد حداکثر افت سرمایه دارند.

2. اصلا دراداون یک سیستم چطوری تعیین می شود؟

خب ممکن هست برخی بگویند که از روی استاپ لاس و حجم پوزیشن هست که می بینیم چقدر سرمایه در معرض خطر هست در اینجا سوالی اصلی که مطرح می شود این هست که شما چطوری حداکثر تعداد ضررهای متوالی سیستم رو تعیین می کنید؟ آیا با بک تست گرفتن از داده های سال های قبل یا اینکه نه از روی تجربه؟

3. حداکثر دراداونی که تا به حال تجربه کردید چقدر بوده است؟

4. برخی فکر می کنند که اگر سیستم شان با دراداون قابل ملاحظه مواجه شد بایستی برای مدتی ترید نکنند و همیشه می شنوم که تریدر های با تجربه می گویند اگر به سود ماهانه مورد نظر رسیدید دیگر بیش از آن ترید نکنید. من فکر می کنم این مقداری خود فریبی باشد چرا که ما با کمتر ترید کردن فقط مرگ حساب را به تاخیر انداخته ایم مگر ما می دانیم که ضررهایمان کی اتفاق می افتد از کجا معلوم که تمام سودی که قرار است توی یک سال به دست آوریم توی همین یک ماهی نباشد که ما دست از ترید کشیده ایم ؟ و بقیه ی سال تمام ضرر نباشد؟ اگر واقعا سیستم تریدری ما قرار است بازدهی داشته باشد دیگر به تعداد ترید اصلا بستگی ندارد، خب ممکن است برخی بگویند بایستی اندکی صبر کرد تا بازار به حالت تعادل قبلی خودش برگردد، مگر بازار ست آپ های ما را می داند که حالا بخواهد به ما پس بدهد هر کسی یک نقطه ی ورورد و خروج خود را دارد مگر بازار می تواند خود را با این ها تطبیق دهد به نظر من زیاد ترید کردن خوب است البته مادامی که ست آپ های مورد نطر وجود داشته باشد چون به این ترتیب بازدهی که قرار است بعد از 40 سال داشته باشیم توی مثلا 5 سال به ما خواهد داد حالا سود یا ضرر اگر ضرر باشد که خوب می دانیم اگر کم ترید می کردیم بعد از 40 سال می فهمیدیم که این سیستم آنقدر هم بازدهی ندارد و اگر سود باشد که آنچه را که قرار است 40 سال دیگر به دست بیاوریم الان داریم پس روی هم رفته مادامی که شرایط ورود برقرار باشد بایستی ترید کرد تا هر چه زودتر بازنشسته شد.

نظر