Twitte

Twitte

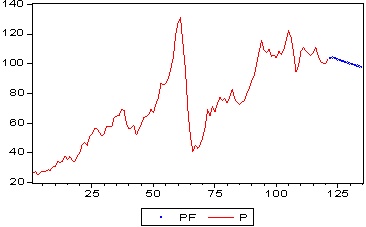

وخارزم بیشتر پرتفوی اش

پاسارگاد و فارس و شبندر وبانک است

فارس و وبانک رو هم که بستن

اگه فارس و وبانک باز بود 140 هم میدادن

فعلا دارن شاخص مهندسی میکنند

نوسان 5 درصدی کاری به پرتفوی و ارزش سهم نداره بقول ارمین فر پس بدون در نظر گرفتن اینها ببینیم چی میشه

اگه 4 ماه پیش کسی میومد میگفت فملی میشه 270 شخصا میگفتم چی با خودت فکر میکنی این حرفا رو میزنی

ولی یا علی گفتیم و تدبیر و امید کردیم شد

پاسارگاد و فارس و شبندر وبانک است

فارس و وبانک رو هم که بستن

اگه فارس و وبانک باز بود 140 هم میدادن

فعلا دارن شاخص مهندسی میکنند

نوسان 5 درصدی کاری به پرتفوی و ارزش سهم نداره بقول ارمین فر پس بدون در نظر گرفتن اینها ببینیم چی میشه

اگه 4 ماه پیش کسی میومد میگفت فملی میشه 270 شخصا میگفتم چی با خودت فکر میکنی این حرفا رو میزنی

ولی یا علی گفتیم و تدبیر و امید کردیم شد

نظر