Twitte

Twitte

سلام به همگی دوستان

مدتی است فایل اکسلی طراحی کرده ام که روی دو مقوله ریوارد به ریسک و درصد برد (وینینگ ریشیو) مانور میده و میشه با توجه به هر استراتژی که داریم، از این فایل استفاده کنیم.

فایل طوری طراحی شده که نیازی به هیچ توضیحی نداره

دیتای ورودی این برنامه:

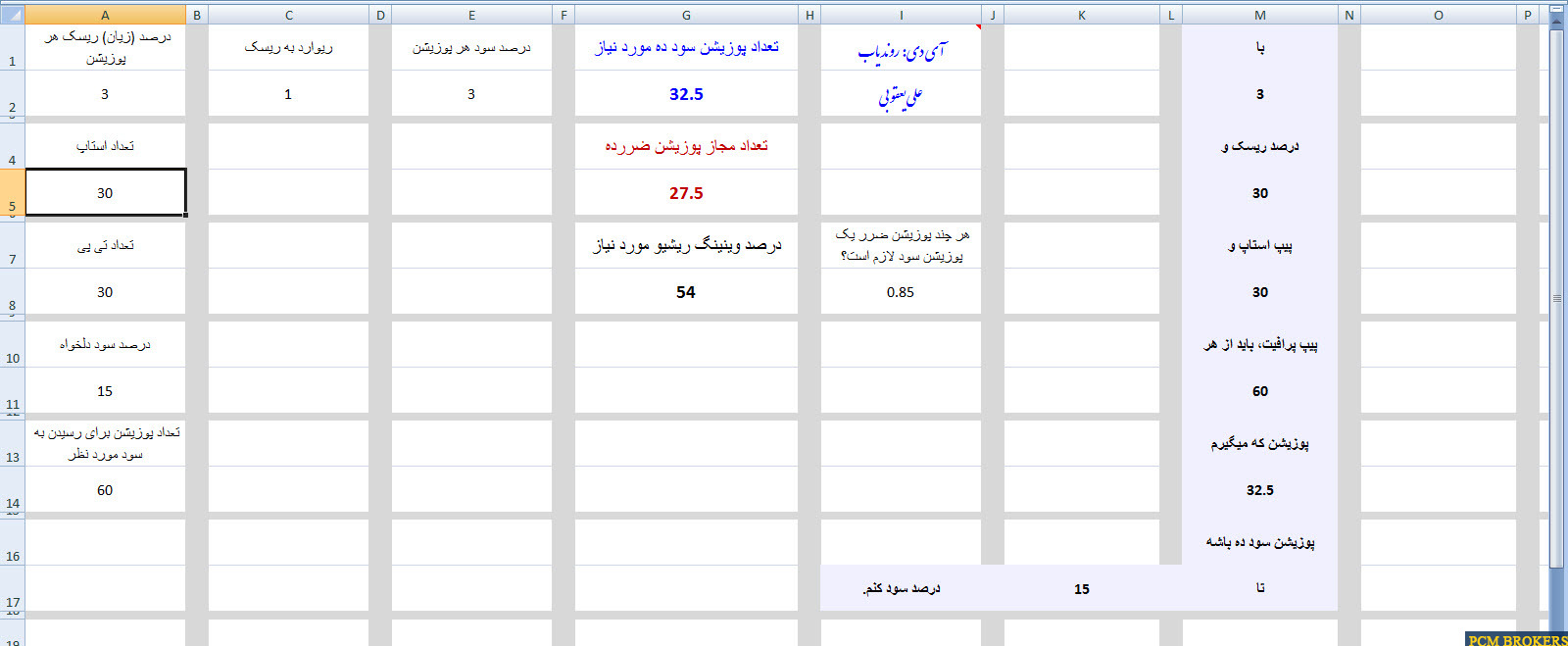

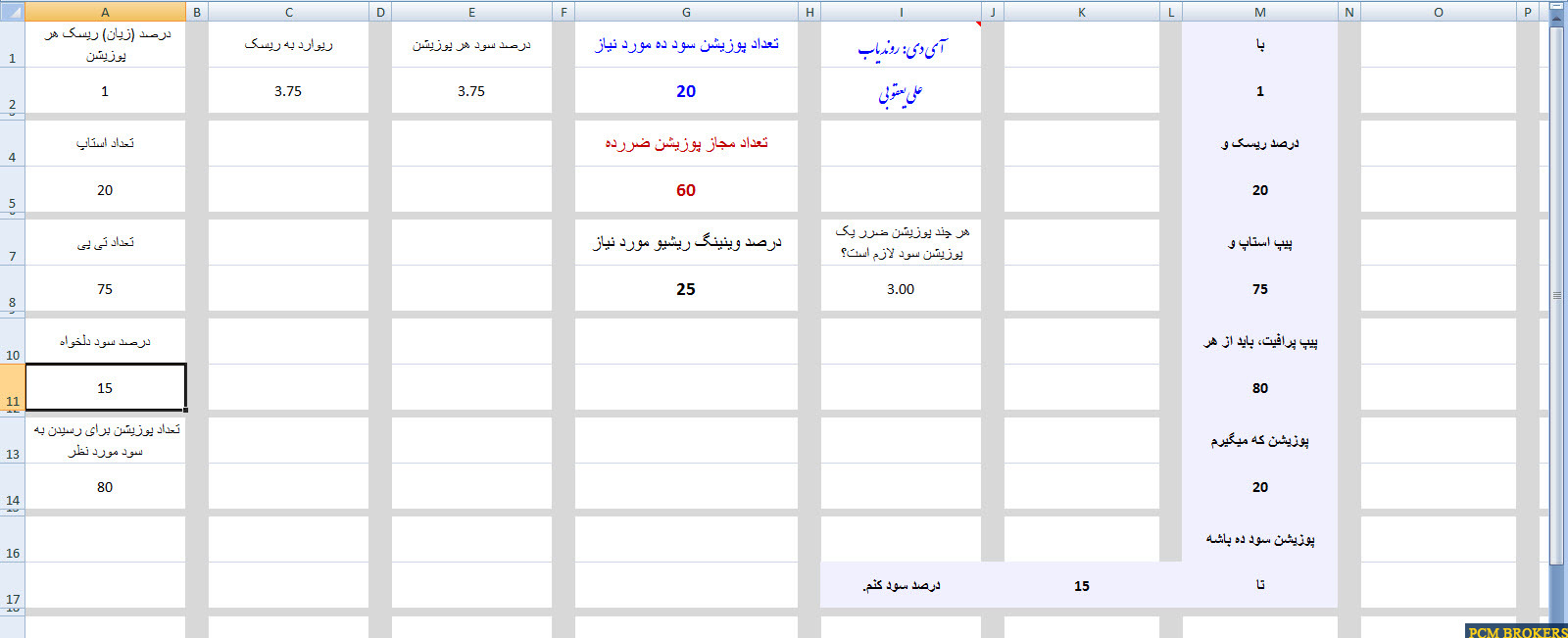

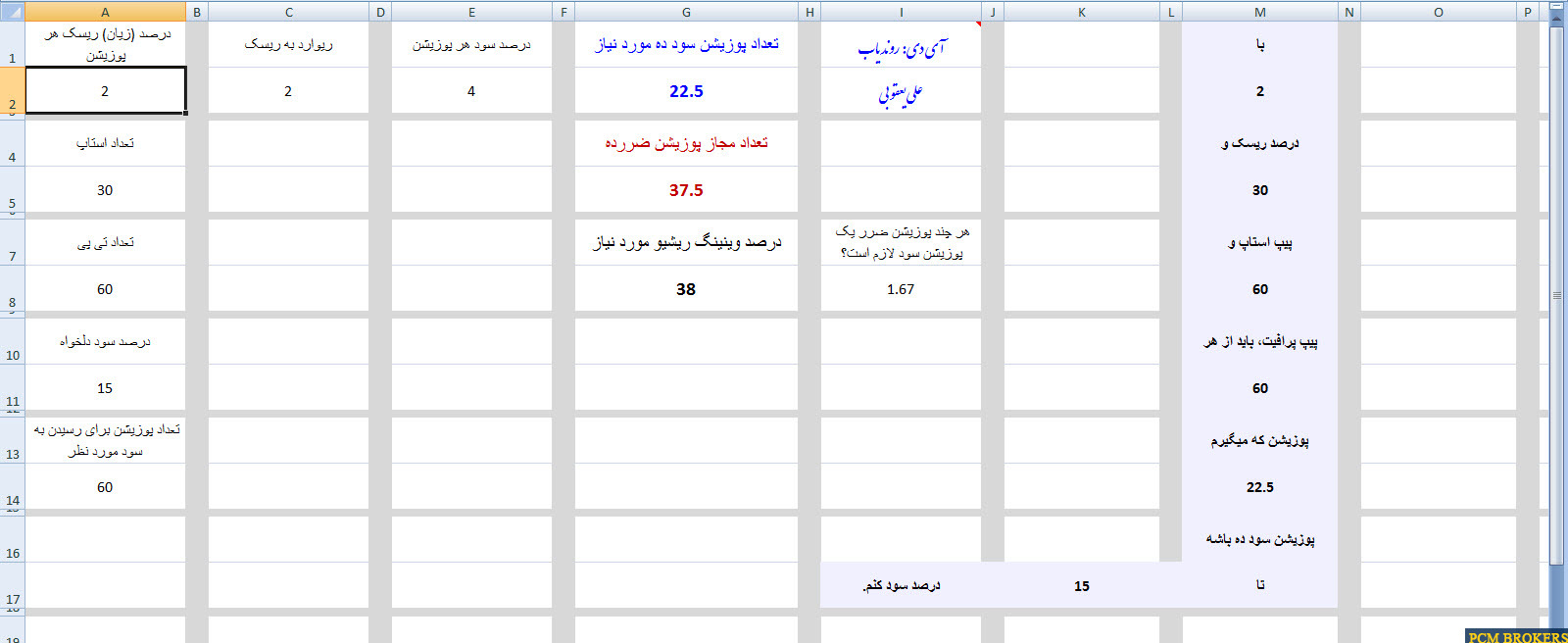

1_ درصد ریسک هر پوزیشن

2_ تعداد استاپ (به پیپ)

3_ تعداد تی پی (به پیپ)

4_ درصد سود دلخواه در بازه زمانی مورد نظر

5_ تعداد پوزیشن مورد نظر برای رسیدن به این درصد سود

خروجی های برنامه:

1_ تعداد پوزیشن های سود ده مورد نیاز برای رسیدن به این درصد سود

2_ تعداد پوزیشن های مجاز ضرر ده ( در بازه زمانی مورد نظر )

3_ ریوارد به ریسک استراتژی شما

4_ وینینگ ریشیو مورد نیاز برای رسیدن به سود مورد نظر

5_ و همین وینینگ ریشیو به زبان دیگر (در هر چند پوزیشن ضرر ده، یک پوزیشن سودده لازم است؟)

هدف از طراحی برانامه:

بازی ریاضی با مدیریت سرمایه برای رسیدن به بهترین ترکیب ریوارد به ریسک و وینینگ ریشیو (قابل انعطاف برای هر نوع استراتژی)

چند تصویر از این برنامه:

استراتژی فرضی 1:

استراتژی فرضی 2:

استراتژی فرضی 3:

فایل برنامه:

متاسفانه ظاهرا در آپلود سنتر انجمن نمیشه فایل اکسل آپ کرد بنابراین در یه آپلود سنتر دیگه آپ کردم.

تقدیم به دوستان

http://niloblog.n63.ir/images/s9yqzarregrh95mncq9o.xlsx

پ.ن: دوستان هدف اینه که با مثالهای عددی که قابلیت پیاده سازی بر روی استراتژی های مختلف رو داره، در مورد بهترین نسبت بین ریوارد به ریسک و وینینگ ریشیو بحث کنیم و به یه نتیجه ای برسیم، پس اگه به نظرتون مفیده اینجا راجع بهش تبادل نظر کنیم.

با احترام _ علی

مدتی است فایل اکسلی طراحی کرده ام که روی دو مقوله ریوارد به ریسک و درصد برد (وینینگ ریشیو) مانور میده و میشه با توجه به هر استراتژی که داریم، از این فایل استفاده کنیم.

فایل طوری طراحی شده که نیازی به هیچ توضیحی نداره

دیتای ورودی این برنامه:

1_ درصد ریسک هر پوزیشن

2_ تعداد استاپ (به پیپ)

3_ تعداد تی پی (به پیپ)

4_ درصد سود دلخواه در بازه زمانی مورد نظر

5_ تعداد پوزیشن مورد نظر برای رسیدن به این درصد سود

خروجی های برنامه:

1_ تعداد پوزیشن های سود ده مورد نیاز برای رسیدن به این درصد سود

2_ تعداد پوزیشن های مجاز ضرر ده ( در بازه زمانی مورد نظر )

3_ ریوارد به ریسک استراتژی شما

4_ وینینگ ریشیو مورد نیاز برای رسیدن به سود مورد نظر

5_ و همین وینینگ ریشیو به زبان دیگر (در هر چند پوزیشن ضرر ده، یک پوزیشن سودده لازم است؟)

هدف از طراحی برانامه:

بازی ریاضی با مدیریت سرمایه برای رسیدن به بهترین ترکیب ریوارد به ریسک و وینینگ ریشیو (قابل انعطاف برای هر نوع استراتژی)

چند تصویر از این برنامه:

استراتژی فرضی 1:

استراتژی فرضی 2:

استراتژی فرضی 3:

فایل برنامه:

متاسفانه ظاهرا در آپلود سنتر انجمن نمیشه فایل اکسل آپ کرد بنابراین در یه آپلود سنتر دیگه آپ کردم.

تقدیم به دوستان

http://niloblog.n63.ir/images/s9yqzarregrh95mncq9o.xlsx

پ.ن: دوستان هدف اینه که با مثالهای عددی که قابلیت پیاده سازی بر روی استراتژی های مختلف رو داره، در مورد بهترین نسبت بین ریوارد به ریسک و وینینگ ریشیو بحث کنیم و به یه نتیجه ای برسیم، پس اگه به نظرتون مفیده اینجا راجع بهش تبادل نظر کنیم.

با احترام _ علی

نظر